アライブ通信

アライブ通信

vol.78 年内の贈与を検討するなら、そろそろご準備を2023/11/20 総資産管理 奮闘記

年末まで残り3か月を切り、この時期からご相談が多くなるのが、親族間で贈与をするか否かについてです。

年末までに向けてどのようにすればいいのか、贈与と贈与税度についてみていきましょう。

贈与について

贈与は、贈与者が財産を受贈者に無償で与えることをいい、民法上では当事者の一方が

ある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、

その効力を生ずる契約であるとされています(民法第549条)。

税法上の贈与について

税法上の贈与は、何かを無償で与えることのほかに、贈与の額が時価より

著しく安いような場合のその差額や、親が子の住宅ローンを立て替えてしまった場合の

金額などが贈与税の課税対象とされております。

そのため、日常の金銭のやりとりで思わぬ贈与税が発生することもよくあり、

税務署から指摘を受けることあります。

暦年贈与について

贈与税は、1人が1月1日から12月31日までの間にもらった財産などの金額を対象として、

基礎控除額110万円を差し引いて残額がある場合は、翌年の3月15日までに申告と納税が必要となります。

これがよく話題に出る暦年贈与です。

もらう側(受贈者)が1年間の贈与で110万円まで非課税となりますが、

渡す側(贈与者)一人当たり110万円ではありませんのでご注意ください。

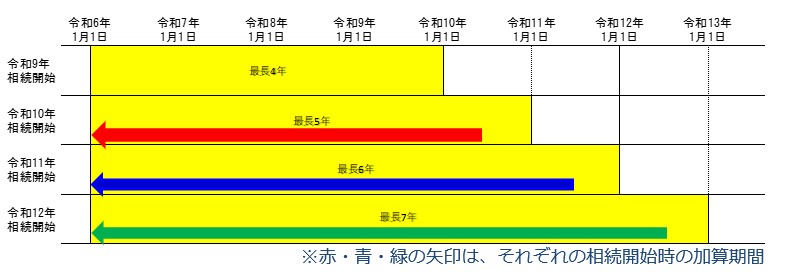

生前贈与加算の加算期間の延長

相続や遺贈によって財産を取得した者が、その相続にかかわる被相続人から

贈与によって財産を取得したことがある場合には、その価格を相続税の課税価格に加算しますが

令和5年度の税制大綱により、その期間が現行の3年以内から7年以内へ延長されます。

この改正は令和6年1月1日以後、適用されます。

ただし、急に7年前までの贈与基加算されるのではなく、1年ずつ加算期間が延長され、

7年間の贈与全てが加算されるようになるのは、令和13年1月1日以降の相続からとなります。

また、延長された4年間分に関しては最大100万円の控除があります。

具体的な手続きは、税理士・税務署にて詳細の確認をして進めて頂けるようお願いいたします。

相続・不動産管理についてのご相談は、資産管理部まで

お気軽にご相談ください。☎053-476-7111

資産管理部 鈴木 英晴