アライブ通信

アライブ通信

総資産管理奮闘記vol.172017/10/17 総資産管理 奮闘記

税金の支払い・評価減・財産分配の3つに対応可

相続税対策は、多くのオーナー様が様々な方法によって対策を立てておられる事と思います。不動産の購入によって節税を図ることに力を入れている方もいますし、法人化や遺言書を利用される方もいます。もちろん、どれも有効ですが、それぞれにメリットとデメリットがあり、1つの方法では賄いきれないというのが現状です。しかし、「納税資金」「財産評価」「遺産分割」をすべて解決できる対策があります。それが、生命保険を活用した相続(税)対策です。

●「税金 を支払う」効果

を支払う」効果

生命保険では、保険金等の受取人は、契約時に決められた金額を「現金で」確実に受け取ることができます。少ない資金で大きな保障を獲得できる仕組みがありますし、財産の分割協議に関わる事なく受取人が自由に使え、保険金の請求手続きさえすれば数日で現金化されます。

●「評価を下げる」効果

生命保険には、保険の解約時に払い戻される「解約返戻金」というものがあり、その金額が相続税評価額そのものになるケースがあります。例えば被相続人が、生命保険に5000万円を投じたとします。その後相続発生時に、仮に解約返戻金が500万円なら500万円の相続税評価額となるのです。※実際に解約する必要はありません。

●「財産を分ける」効果

財産を分ける場合、財産を残したい人を保険金受取人にしておく事で万事解決します。保険金は原則遺産分割の対象にならないため、現金の受け取り時に何の障害もありません。

今年の5月より、「相続手続きに関して」上記の制度が出来ました。今回は、この制度についてご紹介させていただきます。

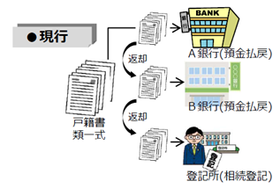

今までは、相続が発生すると法定相続人等が「戸籍関係書類など」を収集し、

今までは、相続が発生すると法定相続人等が「戸籍関係書類など」を収集し、

A銀行へ提出→預金の手続き→書類の返却

B銀行へ提出→預金の手続き→書類の返却

登記所へ提出→不動産登記手続き

となっており、手続きに時間と手間がかかっていました。

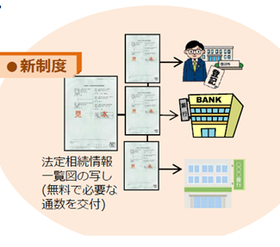

今後、この制度を利用すると例えば、登記所で「法定相続情報を3通」発行してもらい

A銀行へ1枚提出→預金の手続き

B銀行へ1枚提出→預金の手続き

登記所へ1枚提出→不動産登記手続き

が出来る事となりました。

◆ 法定相続情報は、無料で発行してもらえます

◆ 提出した戸籍関係書類一式は、返却されます

◆ 相続人が自分で手続きをする事も出来ますし、司法書士等に依頼する事も出来ます

◆ この制度を利用せず、今までの手続き方法にてすすめる事も出来ます

◆ 不動産が無く、銀行預金のみの場合でも利用可能です

今後も相続に関して新制度や変更などが有りましたら都度、ご案内させていただきたいと思います。

アライブではオーナー様の相続ご相談も承っています。お気軽にお問合せ下さい。