アライブ通信

アライブ通信

総資産管理奮闘記vol.182017/11/28 総資産管理 奮闘記

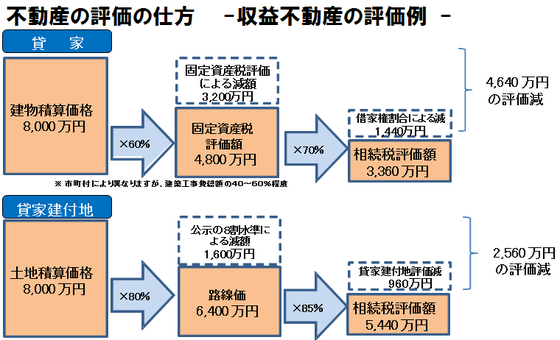

貸家の評価額は固定資産税評価額から借家権の評価(借家権割合30%)を引いた額となり、固定資産税評価額×70%です。その貸家が建っている宅地が「貸家建付地」で、貸家建付地は貸家が建っており居住者がいるため、その宅地も勝手に処分できるというものではありません。ですから、この場合は「居住権を考慮した評価額」を差し引いて評価額を出しますので、貸家建付地の評価額=自用地の評価額×(1-借地権割合×借家権割合)となります。借地権割合は地域によって異 なりますが、静岡県西部地域では50%となっているところが多いです。また借家権割合は一律30%となっていますので、この借地権割合と借家権割合の2つの数字をあてはめて考えると、「貸家建付地の評価額=自用地の評価額×{1-(50%×30%)」となります。この地域では、人に貸している貸家が建ててある貸家建付地の評価額は自用地の評価額の85%と計算されます。さらに借入をしている場合は、残額がマイナス財産と見なされます。

なりますが、静岡県西部地域では50%となっているところが多いです。また借家権割合は一律30%となっていますので、この借地権割合と借家権割合の2つの数字をあてはめて考えると、「貸家建付地の評価額=自用地の評価額×{1-(50%×30%)」となります。この地域では、人に貸している貸家が建ててある貸家建付地の評価額は自用地の評価額の85%と計算されます。さらに借入をしている場合は、残額がマイナス財産と見なされます。

■不動産評価についてのお問い合わせは 053-450-7070 営業部まで

■不動産評価についてのお問い合わせは 053-450-7070 営業部まで

相続対策には主に分割対策、節税対策、納税対策の3つがありますが、分割対策は”争族”を防ぎ、争わずに財産を分ける最も重要な対策です。

相続対策には主に分割対策、節税対策、納税対策の3つがありますが、分割対策は”争族”を防ぎ、争わずに財産を分ける最も重要な対策です。

生前贈与、遺言書でどの資産を誰に相続させるか決めておく、公平な分け方のための資産の組み換え、現金を用意しておく、共有持分登記はなるべく避けるなどの対策があります。ここでは分割対策の一例をご紹介します。

・古いアパートをリフォームして投資利回り価値を上げ市場価格を上げる。

・法人化して、会社の名義で賃貸物件を建築することで、被相続人以外の人の家賃収入にすることができ、所得税などの節税になります。

・法人化して、会社の名義で賃貸物件を建築することで、被相続人以外の人の家賃収入にすることができ、所得税などの節税になります。

・築20年位経過し、借金が終わった賃貸物件の建物だけを2,500万円の相続時精算課税を選択して贈与して、家賃収入を分散させる。

資産の組み換えとは、マイホームも含め所有している不動産や金融資産を見直し、その組み合わを変えることです。

■収益不動産のお問い合わせは 053-450-7070 営業部まで

☆相続税対策をするためには、どんな保険に加入すべきか???

☆相続税対策をするためには、どんな保険に加入すべきか???

生命保険には、大きく分けると3つの種類があります。

①終身保険 ②定期保険 ③養老保険

相続税の生命保険の非課税枠である『500万円 × 法定相続人』を利用するにあたっては『①終身保険』に加入する方が多いです。なかでも人気なのが『一時払終身保険』です。

この『一時払終身保険』は、基本的に健康状態の告知や医師の診査をせずにお申込み頂けるのが人気の理由の一つでもあります。生命保険の非課税枠に余裕があり、且つ金融機関に定期預金で預けているような方であればお金の預け先を、金融機関から保険会社へ変えるだけで節税出来るという訳です。

もちろん ご年齢であったり、ご家族構成であったり、資産構成であったり、状況に応じてどういった保険に加入するのがベストなのかは変わってきます。その為、オーナー様にとってベストな保険にご加入頂くためにも、是非ご相談のうえご検討頂ければと思います。

☆生命保険を利用した相続税対策は孫にも使えるか???

生命保険の死亡保険金を子の世代を経由せず一代飛ばして孫に財産を相続すると・・・

本来であれば親の財産は子に相続されるので、これが1回目の相続。

その子供が死亡すれば、その子供の子供 いわゆる孫が相続しますので、これが2回目の相続。直接孫に相続すれば2回の相続が1回で済み、相続税の課税の機会が減る訳ですから、確かにメリットはありそうです。

しかし・・・

相続人ではない孫が生命保険の受取人となっている死亡保険金は、遺贈(遺言による贈与)という事となりますので相続財産に含まれます。また、孫は相続人ではありませんから上記でも紹介した相続税の生命保険の非課税枠『500万円 × 法定相続人』は適用出来ません。つまり、孫が受け取った死亡保険金については、その全額が相続税の課税対象になります。さらに、通常の1.2倍(20%加算)の相続税が掛かりますので検討が必要です。

☆孫に財産を残してあげたいときは???

直接、生命保険の死亡保険金を相続するのが簡単ですが、上記の通りの検討が必要です。

そこで贈与税の非課税枠(年間110万円)を利用します。毎年贈与を行う事で孫に財産を残しながらご自身の相続財産が減っていく訳ですから結果的に相続税対策にも繋がります。この場合、現金を毎年贈与する為、孫が無駄使いなどで使ってしまうのではという心配もあり、通帳を手元において管理し、自身が亡くなった際に渡る様にとお考えの方もおられる様ですが、

『お孫さん自身が贈与の事実を認識し、通帳(口座)を管理していないと贈与として成立せず、相続としてみなされ、相続税が掛かってしまうという事になりかねません。』

そこで!生命保険です!ポイントは、契約者をお孫さん 被保険者をご自身にする事!保険料の支払いを毎年払いにして、保険料もお孫さんが支払っていく訳ですが、その保険料に充てるお金を、毎年 基礎控除(非課税枠110万円)の枠内で贈与していく訳です。これで無駄使いの心配なく、ご自身が亡くなった時点でまとまったお金が保険金として確実に お孫さんに渡ります。仮にご自身がご存命でも、解約すれば解約返戻金が お孫さんの手に渡ります。

お孫さん自身が保険料を支払っている訳ですから 相続税は掛かりません。

もっとも、代わりに所得税は掛かりますのでご承知おき下さい。

■保険についてのお問い合わせは 053-459-3636 保険部まで