アライブ通信

アライブ通信

vol.74 インボイス制度(適格請求書保存方式)開始!~関係ない人はいない!?消費税に関する新しい制度~2023/06/21 総資産管理 奮闘記

2023年10月1日いよいよスタート!もう選択されましたか!?

以前、本誌でも制度の概要などお話させていただきましたが、その後に発表された税制大綱で新たな軽減措置や

申請手続きの柔軟化などもありましたので、改めてお話いたします。

![]()

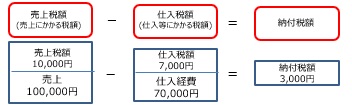

正式名称は「適格請求書保存方式」。

現在、事業者が支払う消費税は「売り上げにかかった消費税額」から「仕入れにかかった消費税額」を

差し引くことで算出されています。

これを「仕入税額控除」といい、消費税の二重課税を防ぐための制度です。

インボイス制度開始後は事業者が仕入税額控除を受けるためには

「取引先から交付されたインボイス(適格請求書)を保存すること」が条件となります。

買主(借主)の対応として考えられるもの

・免税事業者との取引の終了(課税業者の物件への借り換え等)

・控除できない消費税分の減額交渉 など

制度開始後はインボイスがなければ控除が受けられません。

つまりは買主(借主)に影響が出る制度ということになります。

![]()

消費税の軽減税率が導入され8%と10%の2つの税率が混在するようになった為、正しい消費税の納付額を算出するため、

商品ごとの価格と税率が記載された請求書(インボイス)を保存することになりました。

また、消費者が支払った消費税が国に納められずに免税業者の手元に残る「益税問題」を解消する為でもあります。

【改正前】10月1日から登録を受けるためには原則3月末までに届け出が必要で、

4月以降に届け出をする場合は申請書を出すことが「困難な事由」を記載することで10月1日に登録を受けたとみなす。

→【改正後】「困難な事由」を記載することを求めず4月以降の登録申請を可能とする。

①納税額を一律、売上税額の2割とする

対象:免税業者からインボイス発行業者となった方(基準期間の課税売上1,000万以下等の要件あり)

対象期間:令和5年10月1日~令和8年9月30日を含む課税期間

②少額取引はインボイス不要

1万円未満の課税売上はインボイスの保存がなくても仕入れ額控除が可能

対象:基準期間の課税売上が1億円以下または1年前の上半期の課税売上が5,000万以下の方

対象期間:令和5年10月1日~令和11年9月30日

他にも軽減措置や補助などの緩和措置があります(要件有)が、そもそも事業の規模や内容によって全員が登録必要、

または登録したほうがいいというわけではないかもしれません。

ご自身の課税売上額をしっかりと確認し、経過措置等も考慮し、

最終的には免税事業者のままか課税業者になるのかを選択する必要があります。

資産管理部 資産コンシェルジュ 鈴木 英晴