アライブ通信

アライブ通信

業界ニュースvol.32017/09/30 業界ニュース

2016年の貸家の新設着工件数も41.8万件を超え、リーマンショック後8年ぶりの高水準です。今年の1~3月の賃貸市場の繁忙期には全国で新築物件の大量供給があり、大きな影響を与えました。

借り手市場の今、アパートやマンション経営における差別化は基本的にリフォームです。もちろん、サービスの行き届いた様々な管理や清掃等も当然必要ではありますが、今の入居者ニーズに合わせた物件の価値向上への取り組みは、必要不可欠です。今回は、よくオーナー様から質問をいただく修繕費と資本的支出の区分についてお伝えします。いずれにしてもリフォーム工事は短期、長期の違いはあれ、かけた金額は同じく費用化できます。情報をしっかり集めて戦略的に活用しましょう!

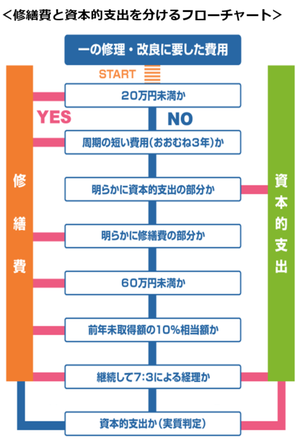

まず、修繕費の大原則は2つあります。1つ目は、1回の修繕の支出が20万円未満であること。2つ目は、通常の維持管理のために支出する補修費用であることです。また、この原則に外れていたとしても、周期がおよそ3年以内であると修繕費として処理できます。外壁塗装工事に300万円掛かった場合、工事の内容次第ですが、全額修繕費に計上する事が出来ます。資本的支出と修繕費の区分は支出金額の多寡ではありません。実質判定するものです。塗装工事は建物の通常の維持管理に必要な修繕です。外壁屋根防水美装工事でも、塗装剤として特別に上質な材料を用いたものでなければ、修繕費に該当します。しかし、通常の工事金額相場から、かけ離れた金額でない事がポイントです。

システムキッチン等の水回り取替工事も、工事内容により経理処理は異なります。

[修繕費になる場合]

既存の台所や浴室設備の一部を補修、交換した場合は、居住用機能を回復させる目的があったとして修繕費として認められます。取替の場合は機材の単価と取り付け費で判断します。

[資本的支出になる場合]

既存の各設備等を全面的に取り壊し、新たなキッチン及びユニットバスを設置した場合。賃貸物件の価値を高め、その耐久性を増すことになる為、資本的支出となります。判断がつき辛い場合は、国税庁通達のフローチャートに当てはめて判断していきます。特にリフォーム工事は経費化するために工事内容を明細にして出させましょう。一つの金額が小さいほど、経費化できる可能性は高まります。更に、青色申告者の場合、少額減価償却資産の特例を使うと、取得価額30万円未満である減価償却資産を取得した場合、年度合計額300万円まで即時損金処理することができます。処理ができるものでも、税理士の能力・見解によって処理していない場合がありますので注意が必要です。