アライブ通信

アライブ通信

賃貸管理コーナーvol.52017/12/19 賃貸管理

今回はリフォーム工事の税務処理についてお伝えします。

今回はリフォーム工事の税務処理についてお伝えします。

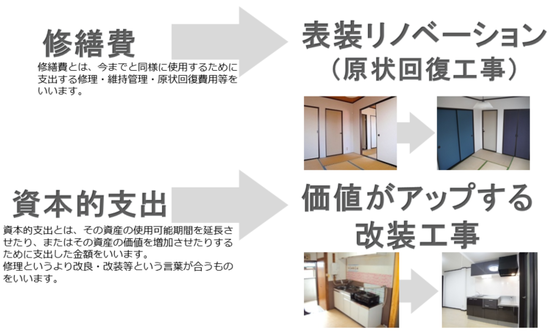

修繕費として経費になるかどうかは、金額の多い少ないではなく、その内容が判断のポイントになります。よく行われる修繕として「壁の塗り替え」があります。これは原則として金額の大小によらず、修繕費となります。通常の維持管理、または現状回復の費用であれば修繕費となり、全額を経費として単年度償却することができます。修繕費には具体的に次のようなものがあります。

〇畳の表替え

〇壁紙の張り替え

〇カーテンの取り替え

では逆に、修繕費とならない経費はどのようなものでしょうか?

「価値が増加する」「使用できる期間が伸びる」

こういうものだと、資産を買ったことと同じことになり、資産的支出として数年~数十年にわたって減価償却をすることになります。

修繕費になる?ならない?単年度償却か?減価償却か?どちらにするか微妙なケースも多くあります。

過去の裁決例でも似たようなケースでも、逆の答えとなっているものもあります。

ただし、全体的な考え方としては「原状回復」に関するものなら、修繕費と認められることになっています。

実際は工事費用の70%を修繕に、30%を資本的支出にするなどの配分や、更には償却年数なども税理士さんによっても解釈は異なりますので注意や確認が必要です。

しかし、修繕・リノベーション工事費、減価償却費の税務処理によっては、所得税や住民税の節税効果や手残りアップにもつながりますので、上手に管理・活用していきましょう。